税金の知識:3.住宅譲渡時の税金

居住用住宅の譲渡により売却益が発生する場合(特別控除・軽減税率)

不動産(土地や建物)を売却して譲渡所得(売却益)が発生した場合には、所得税と住民税が課税されます。譲渡所得は、土地や建物を売却した金額から取得費や譲渡費用を差し引いて計算されます。不動産の譲渡所得は、所有期間に応じて、長期譲渡所得(譲渡した年の1月1日において所有期間が5年を超えるもの)と短期譲渡所得(譲渡した年の1月1日において所有期間が5年を以下のもの)に区分して、税金の計算方法が異なります。所得税と復興特別所得税を併せて、長期譲渡所得にに対する税率は、15.315%(住民税5%)、短期譲渡所得にに対する税率は30.63%(住民税9%)となっています。

居住用不動産は、一定の要件を満たせば、所有期間の長短に関係なく譲渡所得から最高3,000万円まで控除ができ、(親子や夫婦間等の特別関係者への売却を除く)、売却した年の1月1日において売却した敷地や家屋の所有期間が共に10年を超えていれば、課税長期譲渡所得の金額6,000万円以下の部分の税率が、所得税と復興特別所得税を併せて10.21%(住民税4%)に軽減されます。

居住用住宅の譲渡により売却益が発生する場合(買替え特例)

平成27年12月31日までに、居住用不動産を譲渡し、譲渡した年の1月1日で、敷地と家屋の所有期間が共に10年を超え、居住期間が10年以上であり、代わりの居住用不動産に買い換えたときには、一定の要件のもと、譲渡益に対する課税を将来に繰り延べることができる買替え特例を受けることができます。一定の要件とは、①譲渡する不動産の価格が1億円以下であること、②買い換える建物の床面積が50㎡以上であること、③買い換える土地の面積が500㎡以下であること、④売却の年の前年から翌年までの3年の間に買い換えることなどの要件を満たす必要があります。税額の計算方法

①長期譲渡所得の場合(譲渡した年の1月1日において所有期間が5年を超えるもの)

| 課税譲渡所得金額 | |

| 所得税 | 住民税 |

| 15.315% | 5% |

②短期譲渡所得の場合

(譲渡した年の1月1日において所有期間が5年未満のもの)

| 課税譲渡所得金額 | |

| 所得税 | 住民税 |

| 30.63% | 9% |

③軽減例率

(譲渡した年の1月1日において所有期間が10年超の居住用不動産)

| 課税譲渡所得金額 | ||

| 所得税 | 住民税 | |

| 課税譲渡所得6,000万円以下の部分 | 10.21% | 4% |

| 課税譲渡所得6,000万円超の部分 | 15.315% | 5% |

譲渡益の特例の適用要件

特例を受けるためには確定申告が必要となります。●特例の適用

| 区 分 | 3,000万円 の特別控除 |

軽減税率 の適用 |

買替え特例 | ||

| 居 住 用 不 動 産 の 譲 渡 |

所 有 期 間 10 年 超 |

居住期間10年以上 | ○ | ○ | |

| 居住期間10年未満 | ○ | ○ | |||

| 所有期間10年以下 | ○ | - | - | ||

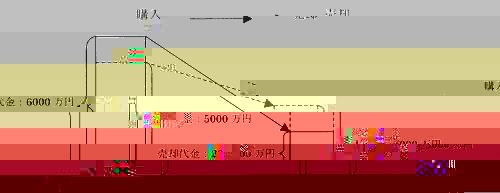

居住用住宅の譲渡により売却損が発生する場合(買替えを要件とする場合)

確定申告書を提出する個人が、平成27年12月31日までの間に、譲渡の年の1月1日において所有期間が5年を超える居住用不動産を譲渡したことにより生じた譲渡損失については、居住用不動産に買い換えるなど一定の要件を満たす場合に限り、その譲渡損失を他の各種所得と損益通算することができる。これらの通算を行ってもなお控除しきれない損失については、その譲渡の年の翌年以降3年間にわたり繰越控除することができます。この特例を受けるためには、合計所得金額が3,000万円以下、買換えた居住用不動産を取得した年の年末または繰延控除の特例の適用を受けようとする年の年末において、買替資産に住宅借入金等があるなどの要件を満たし、譲渡をした年の前年または前々年において行った資産の譲渡について譲渡所得の課税の特例を受けていないことなどを要件とします。

居住用住宅の譲渡により売却損が発生する場合(買替えを要件としない場合)

確定申告書を提出する個人が、平成27年12月31日までの間に、譲渡の年の1月1日において所有期間が5年を超え、且つ、譲渡契約締結日の前日において借入残高のある居住用不動産を譲渡したことにより生じた譲渡損失(借入残高から居住用不動産の譲渡価格を控除した金額を限度とする)は、一定の要件を満たす場合に限り、その譲渡損失を他の各種所得と損益通算することができ、これらの通算を行ってもなお控除しきれない損失の金額については、その譲渡の年の翌年以後3年間にわたり繰越控除することができる。上記の特例およびこの特例を受けるためには、住宅ローンの返済期間が10年以上で割賦償還の方法により返済されるものであり、売却先が親子や夫婦間など特別関係者以外でなければならない。

譲渡損の特例の適用要件

●特例の適用要件| 買換え等の場合の譲渡所得 | 左記以外の譲渡所得 | ||

| 譲渡した居住用不動産の所有期間 | 譲渡した年の1月1日現在で5年を超えているもの | ||

| 借入残高 | 不要 | 必要 | |

| 新しい居住用不動産の取得 | 必要 | 不要 | |

| 借入残高 | 必要 | 不要 | |

| 繰越控除をする年の合計所得金額 | 3,000万円以下であること | ||

●買換えを要件としない場合(譲渡資産につき住宅ローンの借入残高が必要)

- 火災保険の選択相談

- 生命保険の見直し相談

- 固定資産税の最適チェック

- 不動産投資相談

- サービス料金のご案内

- 当センターについてのご質問

- 住宅ローンについて学ぼう

- 相続対策について学ぼう

- 無料ウェブ相談(Q&A)

ウェルスプランニング株式会社

〒104-0061

東京都中央区銀座2丁目14-5

三光ビル402号室

TEL 03-6264-1030

FAX 03-6264-1021

メールでのお問い合わせ

営業時間(電話受付時間)

10:00~19:00

(休業日:年末年始のみ)

〒104-0061

東京都中央区銀座2丁目14-5

三光ビル402号室

TEL 03-6264-1030

FAX 03-6264-1021

メールでのお問い合わせ

営業時間(電話受付時間)

10:00~19:00

(休業日:年末年始のみ)